La transmission de patrimoine représente un enjeu majeur pour préserver les intérêts financiers des générations futures. Une planification réfléchie permet de réduire significativement les charges fiscales tout en assurant une répartition équitable entre les héritiers.

Les mécanismes de donation pour une transmission anticipée

La transmission anticipée du patrimoine offre de nombreux avantages fiscaux. Les dispositifs légaux permettent de transmettre des sommes conséquentes tout en bénéficiant d'abattements fiscaux significatifs.

La donation-partage et ses avantages fiscaux

La donation-partage constitue un outil privilégié pour optimiser la transmission de patrimoine. Cette formule permet de transférer jusqu'à 100 000 euros par enfant tous les 15 ans, en profitant d'un abattement fiscal. Une famille peut ainsi transmettre des montants substantiels en planifiant ces donations dans le temps.

L'utilisation du démembrement de propriété

Le démembrement de propriété sépare la propriété d'un bien entre l'usufruit et la nue-propriété. Cette technique offre la possibilité de conserver les revenus d'un bien tout en transmettant sa propriété aux héritiers. L'évaluation fiscale se fait sur la valeur de la nue-propriété, ce qui diminue l'assiette imposable.

Les solutions d'assurance pour la transmission

La transmission de patrimoine représente une étape majeure dans la gestion des actifs familiaux. L'assurance offre des mécanismes particulièrement avantageux pour organiser cette transmission, avec des dispositifs spécifiques permettant d'optimiser la fiscalité.

L'assurance-vie comme outil de transmission

L'assurance-vie se positionne comme un instrument privilégié dans la stratégie de transmission patrimoniale. Elle permet de transmettre jusqu'à 152 500 euros par bénéficiaire en exonération de droits pour les versements effectués avant 70 ans. Cette solution autorise une transmission sans lien de parenté, offrant une liberté totale dans le choix des bénéficiaires. La fiscalité appliquée varie selon l'âge du souscripteur lors des versements, avec un abattement de 30 500 euros pour les primes versées après 70 ans.

Les différentes clauses bénéficiaires et leur impact fiscal

La rédaction des clauses bénéficiaires nécessite une attention particulière car elle détermine les modalités de transmission du capital. Pour un couple marié avec deux enfants, la combinaison des différentes stratégies d'assurance permet de transmettre jusqu'à 1 137 460 euros sans frais. Les versements réalisés avant le 13 octobre 1998 bénéficient d'une exonération totale, tandis que les versements ultérieurs sont soumis à une imposition de 20%, pouvant atteindre 31,25% au-delà de 700 000 euros. La démultiplication des contrats et des bénéficiaires permet d'optimiser les abattements fiscaux disponibles.

Les structures patrimoniales pour une transmission maîtrisée

La planification de la transmission patrimoniale nécessite une approche structurée et réfléchie. L'utilisation des structures patrimoniales adaptées permet d'organiser efficacement le transfert des biens tout en bénéficiant d'avantages fiscaux significatifs. Une anticipation judicieuse offre la possibilité de réduire considérablement les droits de succession et d'assurer une répartition équilibrée entre les héritiers.

La création d'une SCI familiale

La Société Civile Immobilière (SCI) représente un outil précieux dans la transmission patrimoniale. Cette structure permet de transmettre des parts sociales avec un abattement de 100 000 euros renouvelable tous les 15 ans pour chaque enfant. La valorisation des parts bénéficie d'une décote pouvant atteindre 15%, ce qui réduit la base imposable. La SCI facilite la gestion commune du patrimoine immobilier familial et offre une flexibilité dans la répartition des droits entre les membres de la famille.

L'intérêt des holdings dans la gestion patrimoniale

La structure holding constitue un levier puissant pour la transmission patrimoniale. Elle permet une exonération fiscale allant jusqu'à 95% sur les dividendes, générant des économies substantielles. Cette organisation permet une gestion centralisée des actifs et facilite la transmission progressive du patrimoine aux héritiers. Les holdings favorisent également la protection du patrimoine professionnel et permettent d'optimiser la fiscalité des revenus générés par les différents investissements familiaux.

Ce qu’il faut savoir à propos des prêts

Ce qu’il faut savoir à propos des prêts

Les risques en cas de non remboursement d’un crédit à la consommation

Les risques en cas de non remboursement d’un crédit à la consommation

Faire un crédit, où s’adresser ?

Faire un crédit, où s’adresser ?

Avoir de l’argent prêté rapidement, c’est possible ?

Avoir de l’argent prêté rapidement, c’est possible ?

La souscription à un microcrédit: quelle procédure?

La souscription à un microcrédit: quelle procédure?

Organiser son mariage, comment le payer ?

Organiser son mariage, comment le payer ?

Un crédit pour tous : Nos petits conseils

Un crédit pour tous : Nos petits conseils

Les responsabilités des partis dans un contrat de crédit

Les responsabilités des partis dans un contrat de crédit

Regrouper vos crédits pour diminuer vos échéances

Regrouper vos crédits pour diminuer vos échéances

Pourquoi recourir à la restructuration de crédit ?

Pourquoi recourir à la restructuration de crédit ?

Zoom sur le rachat de crédit avec trésorerie

Zoom sur le rachat de crédit avec trésorerie

Credit a la consommation : les points a savoirs

Credit a la consommation : les points a savoirs

Applications de gestion du budget familial – les meilleures solutions

Applications de gestion du budget familial – les meilleures solutions

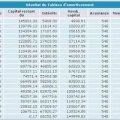

La simulation de tableau d’amortissement : comment ca se faire ?

La simulation de tableau d’amortissement : comment ca se faire ?

Comment gerez et protegez efficacement sa patrimoine

Comment gerez et protegez efficacement sa patrimoine

Demander un credit immobilier : quels sont les avantages quand on est fonctionnaire ?

Demander un credit immobilier : quels sont les avantages quand on est fonctionnaire ?

Pret personnel : pourquoi avoir recours a ce genre de pret ?

Pret personnel : pourquoi avoir recours a ce genre de pret ?